|

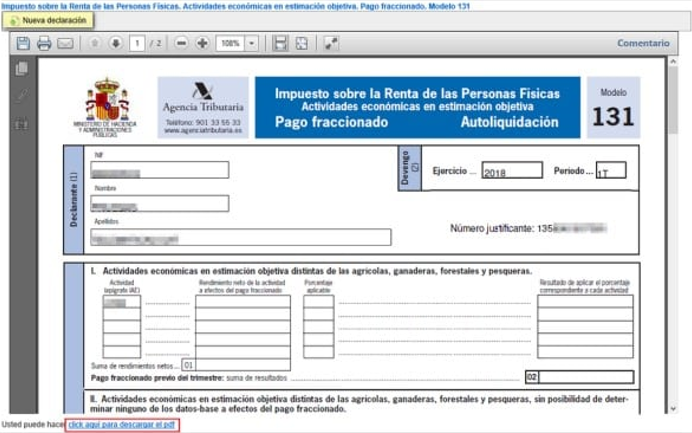

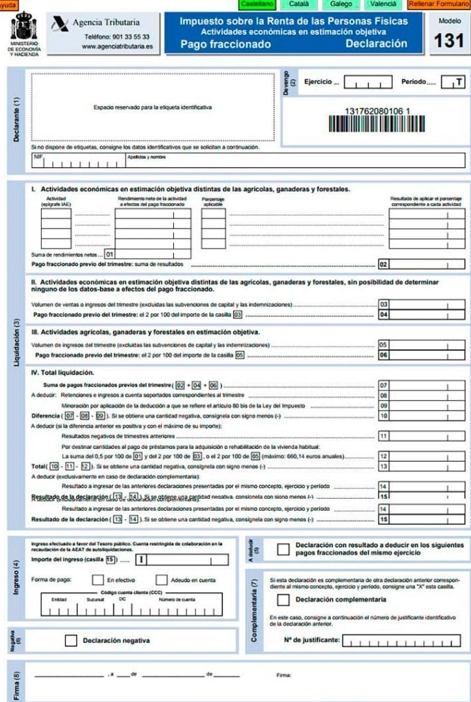

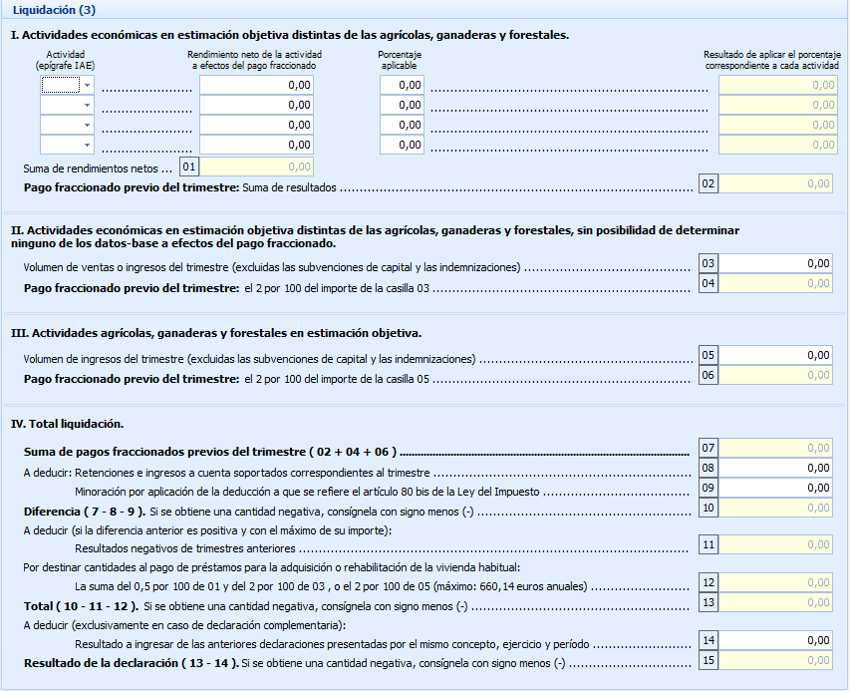

El Modelo 131 es utilizado para la declaración y pago del Impuesto sobre la Renta de las Personas Físicas (IRPF). A continuación, te proporcionaremos toda la información que necesitas saber al momento de presentarlo si eres un trabajador autónomo. Aunque pueda parecer complicado inicialmente, una vez que te lo expliquemos, comprenderás todo sin dificultad. Comencemos. ¿Qué es el Modelo 131? El Modelo 131 es el formulario designado para realizar el pago fraccionado que deben presentar los autónomos, profesionales y socios de sociedades civiles o comunidades de bienes que tributan en el régimen de estimación objetiva, también conocido como el régimen de módulos. Su propósito principal es efectuar un pago anticipado del impuesto sobre la renta, contribuyendo así a la sostenibilidad y funcionamiento del Estado. En términos simples, es similar a la retención que se realiza mensualmente en las nóminas de los empleados, pero en nuestro caso se realiza cada tres meses. Al igual que ocurre con los trabajadores asalariados, todo se ajusta en la declaración de la renta al final del año. Esto significa que tanto si has pagado tus obligaciones tributarias como si aún tienes algo pendiente con la administración pública, se regularizará en tu declaración de impuestos anual. ¿Cuál es la finalidad del Modelo 131 y quiénes están obligados a presentarlo? El Modelo 131 se utiliza para que los autónomos, los socios de sociedades colectivas y las comunidades de bienes que tributan en el régimen de módulos declaren sus ganancias y las sometan a tributación en el Impuesto sobre la Renta de las Personas Físicas (IRPF). Están obligados a realizar cuatro pagos al año de forma trimestral, como adelanto para la futura Declaración de la Renta de los autónomos. En el caso de las sociedades colectivas y las comunidades de bienes, cada socio debe presentarlo según su participación en las ganancias de la entidad. Por lo general, se debe presentar el Modelo 131 si habitualmente realizas retenciones del IRPF en tus facturas, ya sea al tipo del 7% o del 15%. Las distinciones entre los Modelos 130 y 131 del Impuesto sobre la Renta de las Personas Físicas (IRPF) son las siguientes: El Modelo 130 será presentado por los autónomos que tributen en el régimen de estimación directa, mientras que el Modelo 131 será presentado por aquellos que tributen en el régimen de módulos. Aquellas personas que presenten el Modelo 131 habrán realizado retenciones en sus facturas, lo que generalmente resultará en un menor importe a pagar al presentar este modelo. Por el contrario, quienes presenten el Modelo 130 pueden enfrentar un importe a pagar más alto. ¿Cómo se rellena el Modelo 131 paso a paso? Para rellenar correctamente el impuesto, debes prestar atención a los siguientes apartados: Declarante: Si posees etiquetas identificativas proporcionadas por la Agencia Tributaria, simplemente pega cada etiqueta en las páginas correspondientes del impuesto. En caso contrario, deberás completar los datos de identificación de la persona que presenta el impuesto. Devengo: En esta sección, debes indicar el ejercicio fiscal al que pertenece el impuesto y el periodo trimestral al que corresponde, que puede ser 1T (primer trimestre), 2T (segundo trimestre), 3T (tercer trimestre) o 4T (cuarto trimestre).  Liquidación:  En el apartado de Liquidación, se detallan los siguientes puntos relacionados con actividades económicas en estimación objetiva, excluyendo las agrícolas, ganaderas y forestales: I.- Actividades económicas en estimación objetiva distintas de las agrícolas, ganaderas y forestales.

II.- Actividades económicas en estimación objetiva distintas de las agrícolas, ganadera y forestales, sin posibilidad de determinar ninguno de los datos base para el cálculo del pago fraccionado.  En la casilla 3, debes ingresar el volumen de ventas que has tenido durante el trimestre correspondiente. Luego, en la casilla 4, debes calcular el resultado de aplicar el porcentaje del 2 % a la cantidad ingresada en la casilla 3. III.- Actividades agrícolas, ganaderas y forestales en estimación objetiva  En la casilla 5, deberás ingresar el volumen de ingresos correspondiente al trimestre por el cual estás realizando el pago a cuenta. Luego, en la casilla 6, deberás calcular el resultado de aplicar el porcentaje del 2 % a la cantidad ingresada en la casilla 5. IV.- Total liquidación La casilla 7: Deberás sumar el pago fraccionado previo, según hayas completado los apartados I, II o III, es decir, la suma de las casillas 2 + 4 + 6. Casilla 8: Debes indicar las retenciones que hayas soportado durante el trimestre. Casilla 9: De acuerdo con el artículo 80 de la Ley del IRPF, las actividades económicas con un rendimiento anual igual o inferior a 12.000 euros tienen derecho a una deducción. Si el rendimiento es igual o inferior a 8.000 euros, corresponderá una deducción de 400 euros. Si el rendimiento se encuentra entre 8.000 y 12.000 euros, la deducción será de 400 euros menos el resultado de multiplicar por 0,1 la diferencia entre tu rendimiento y 8.000 euros. En la casilla 10: Deberás restar las casillas 8 y 9 del pago fraccionado previo (casilla 7). La casilla 11: Si el resultado de la casilla 10 es un importe positivo, debes indicar en esta casilla la suma de los importes de resultados negativos que no se hayan deducido previamente (correspondientes a la casilla 15 de las declaraciones anteriores del mismo ejercicio), pero sin exceder el importe de la casilla 11.  En cuanto a los últimos apartados:

Casilla 12: Los autónomos que estén pagando un préstamo destinado a la adquisición de su vivienda habitual podrán completar esta casilla, siempre y cuando cumplan con los requisitos establecidos. Casilla 13: Deberás calcular la diferencia entre las casillas 10, 11 y 12, y si el resultado es negativo, deberás indicarlo con el signo (-). Casilla 14: Esta casilla se utiliza únicamente en el caso de una declaración complementaria del mismo ejercicio y periodo. Aquí se indicaría el resultado de la declaración anterior. Casilla 15: Finalmente, hemos llegado al resultado final de nuestra declaración. No olvides que si obtienes una cifra negativa, deberás indicarlo con el signo menos (-). El Modelo 131 del cuarto trimestre en 2023 debe presentarse entre el 1 y el 20 de enero de 2024. Puedes presentarlo de dos formas:

¿Es posible solicitar un aplazamiento para el Modelo 131? Sí, existe la opción de aplazar el proceso automático de presentación de este modelo en casos de necesidades temporales de liquidez, sin la obligación de justificarlo, siempre y cuando la deuda no supere los 30.000 euros. Además, no se requiere proporcionar garantías adicionales. En cuanto al plazo máximo otorgado:

0 Comentarios

Tu comentario se publicará después de su aprobación.

Deja una respuesta. |

Categorías

Todo

Archivos

Marzo 2024

|

Canal RSS

Canal RSS

|

|

|

|

|

|

|