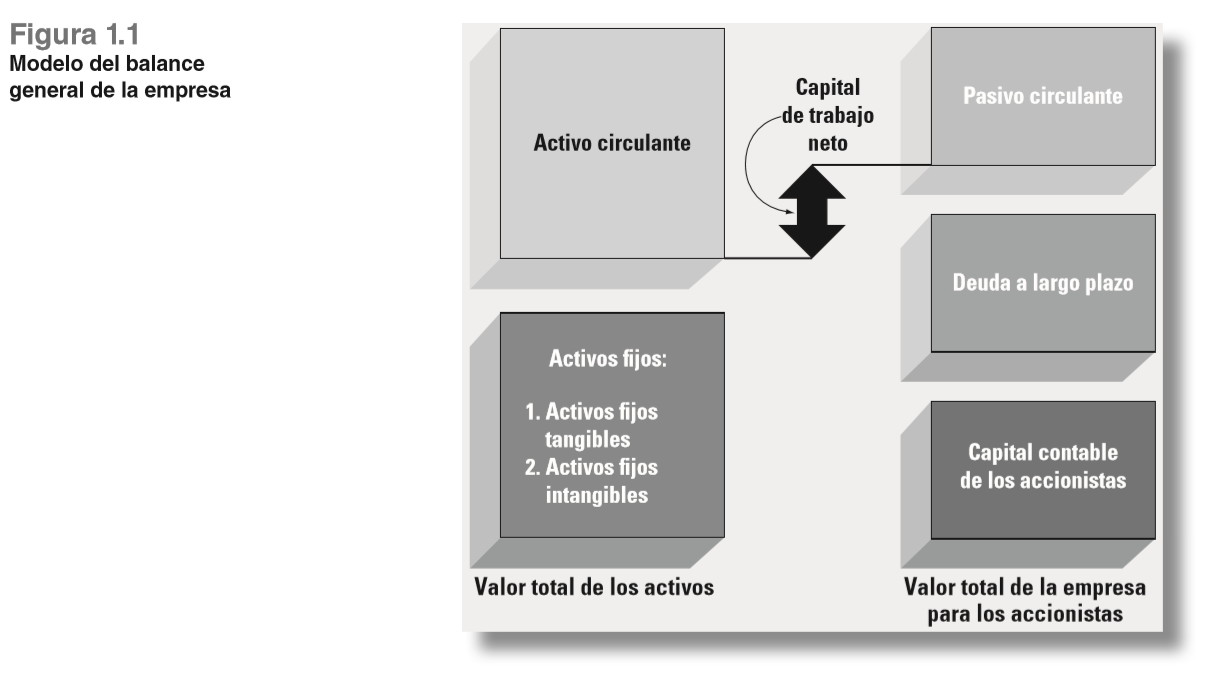

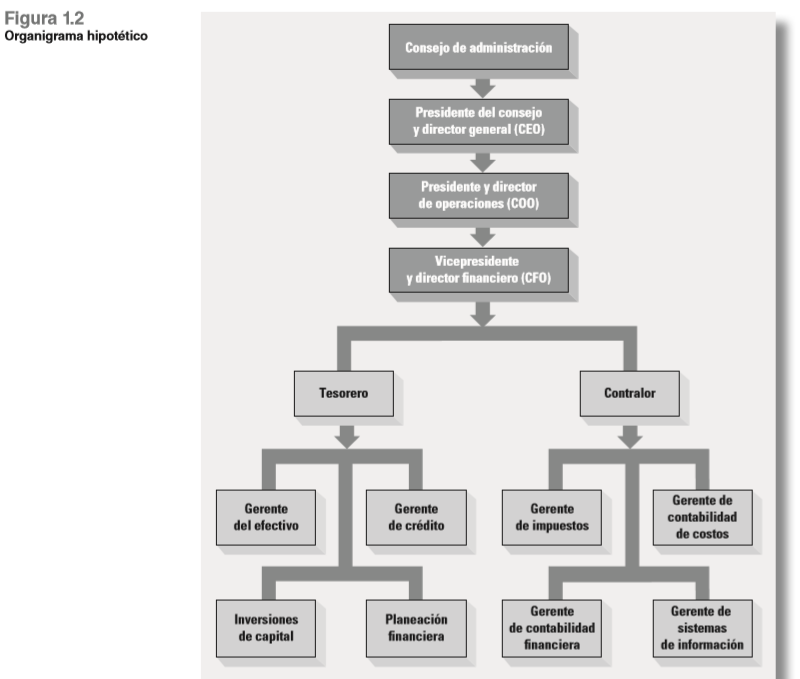

¿Qué son las finanzas corporativas? Suponga que decides fundar una empresa que se dedicará a la producción de pelotas de tenis. Para tal propósito contrata administradores que se encargarán de la compra de materias primas, e integra una fuerza de trabajo que producirá y venderá pelotas de tenis terminadas. En el lenguaje de las finanzas usted hace una inversión en activos, como inventarios, maquinaria, terrenos y mano de obra. El monto de efectivo que invierta en activos debe corresponder a un monto igual de efectivo obtenido mediante financiamiento. Cuando empiece a vender pelotas de tenis, su empresa generará efectivo. Ésta es la base de la creación de valor. El propósito de la empresa es crear valor para usted, el propietario. El valor se refleja en el marco conceptual del modelo simple del balance general de la empresa. El modelo del balance general de la empresa. Imagine que se toma una fotografía instantánea de la empresa y sus actividades en un momento determinado. La figura 1.1 muestra una conceptualización gráfica del balance general que le ayudará a introducirse a las finanzas corporativas. Los activos de la empresa, que aparecen en el lado izquierdo del balance general, se pueden concebir como fijos y circulantes. Los activos fijos son aquellos que habrán de durar mucho tiempo, como los edificios. Algunos activos fijos son tangibles, como la maquinaria y el equipo. Otros activos fijos son intangibles, como las patentes y las marcas comerciales. La otra categoría de activos, los activos circulantes, comprende aquellos que tienen corta duración, como los inventarios. Las pelotas de tenis que su empresa ha fabricado, pero que aún no ha vendido, son parte de su inventario. A menos que las haya producido en exceso, pronto abandonarán la fábrica. Antes de que una empresa pueda invertir en un activo debe obtener financiamiento, lo cual significa que debe conseguir el dinero necesario para pagar la inversión. Las formas de financiamiento se presentan en el lado derecho del balance general. Las empresas emiten (venden) documentos conocidos como deuda (contratos de préstamo) o acciones de capital (certificados accionarios). Del mismo modo que los activos se clasifican como activos de larga o de corta duración, los pasivos también se clasifican así. Una deuda a corto plazo se denomina pasivo circulante. La deuda a corto plazo representa préstamos y otras obligaciones que deben pagarse a más tardar en un año. La deuda a largo plazo es aquella que no tiene que pagarse dentro de ese periodo. El capital contable de los accionistas (o patrimonio neto de la empresa) representa la diferencia entre el valor de los activos y la deuda de la empresa. En este sentido, es un derecho residual sobre los activos de la empresa.  Con base en el modelo del balance general de la empresa, es fácil entender por qué las finanzas se pueden concebir como el estudio de las tres siguientes preguntas: 1. ¿En qué activos de larga duración debería invertir la empresa? Esta pregunta se relaciona con el lado izquierdo del balance general. Desde luego, los tipos y proporciones de activos que necesita la empresa tienden a establecerse de acuerdo con la naturaleza del negocio. Se utiliza el término presupuesto de capital para describir el proceso relacionado con la realización y la administración de los gastos encaminados a adquirir activos de larga duración. 2. ¿Cómo puede obtener la empresa el efectivo necesario para los gastos de capital? Esta pregunta tiene que ver con el lado derecho del balance general. La respuesta a esta pregunta se relaciona con la estructura de capital, que representa las proporciones del financiamiento de la empresa entre deuda circulante y deuda a largo plazo y capital contable. 3. ¿Cómo deben administrarse los flujos de efectivo de operación a corto plazo? Esta pregunta se refiere a la porción superior del balance general. Con frecuencia existe cierto desequilibrio entre los flujos de entrada y de salida de efectivo durante las actividades operativas. Además, el monto y la periodicidad de los flujos de efectivo de operación no se conocen con certeza. La administración financiera debe tratar de administrar las “lagunas” en los flujos de efectivo. Desde la perspectiva del balance general, la administración de los flujos de efectivo a corto plazo se relaciona con el capital de trabajo neto de la empresa. El capital de trabajo neto se define como activo circulante menos pasivo circulante. Desde la perspectiva financiera, los problemas de los flujos de efectivo a corto plazo provienen del desajuste entre los flujos de entrada y de salida de efectivo. Éste es el tema de las finanzas a corto plazo. El administrador financiero. En las empresas grandes, la actividad de las finanzas se asocia generalmente con un funcionario de alto rango dentro de la organización, como el vicepresidente y el director financiero, y algunos funcionarios de menor jerarquía. La figura 1.2 muestra una estructura organizacional genérica que destaca la actividad de las finanzas dentro de la empresa. El tesorero y el contralor deben rendir cuentas al director financiero. El tesorero es responsable del manejo de los flujos de efectivo, de la administración de las decisiones de gastos de capital y de la preparación de los planes financieros. El contralor maneja la función contable, que abarca los impuestos, la contabilidad de costos y la financiera, y los sistemas de información.

0 Comentarios

|

Categorías

Todo

Archivos

Marzo 2024

|

Canal RSS

Canal RSS

|

|

|

|

|

|

|